I limiti sul prelievo al bancomat rappresentano una questione frequente per chiunque gestisca il denaro contante in Italia. La risposta non è unica, perché dipende da molteplici fattori: la politica della tua banca, il tipo di carta posseduta e i vincoli normativi sulla tracciabilità dei flussi di cassa. Comprendere queste regole ti permette di operare senza sorprese e di evitare segnalazioni indesiderate alle autorità competenti.

I limiti sul prelievo al bancomat variano da 250 a 1.500 euro al giorno a seconda della banca e del tipo di cliente. Il limite mensile può raggiungere 3.000 euro. Prelievi cumulativi oltre 10.000 euro in un mese scattano la segnalazione all’ente antiriciclaggio. Per i pagamenti contanti il limite è fissato a 5.000 euro per transazione.

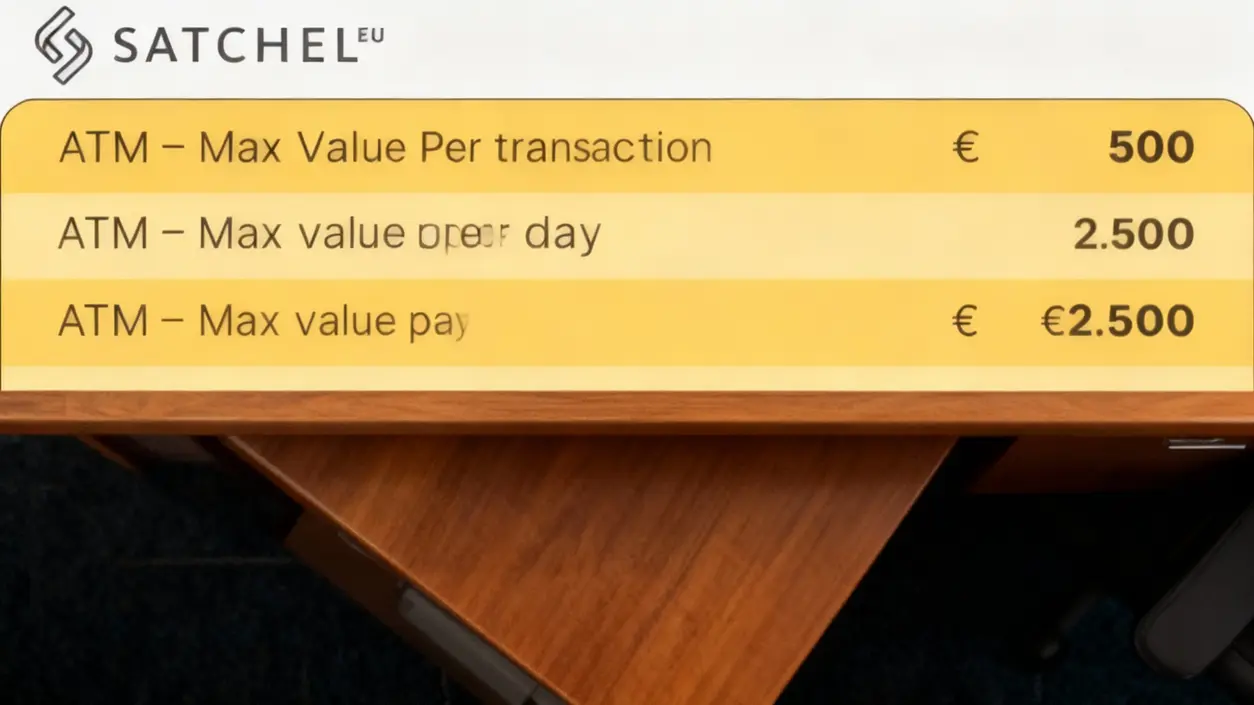

I massimali della carta e dello sportello automatico

Come funzionano i limiti giornalieri

Ogni istituto bancario stabilisce soglie massime per il prelievo di contanti ai propri sportelli automatici, pensate per ragioni di sicurezza e gestione del rischio. Il limite giornaliero oscilla solitamente tra 250 e 1.500 euro, una forbice che riflette le diverse politiche di gestione del rischio. Non si tratta di un vincolo legale nazionale, ma di una scelta commerciale della banca, per cui i massimali possono variare sensibilmente da un istituto all’altro. Questo significa che il tuo primo ostacolo non è normativo, bensì contrattuale: quello che la tua banca ha deciso di concederti.

Il ruolo della tipologia di cliente e di carta

La carta di debito premium offre generalmente maggiori libertà rispetto alla carta standard, con massimali più generosi. Allo stesso modo, clienti con una storia creditizia consolidata spesso beneficiano di limiti superiori rispetto a chi ha appena aperto il conto. È utile verificare il tuo contratto bancario per conoscere con precisione i tuoi massimali; in alcuni casi la banca consente anche una richiesta di aumento temporaneo del limite per esigenze specifiche. Presso lo sportello fisico (dove c’è personale), i vincoli sono generalmente meno stringenti: potrai prelevare importi superiori purché tu disponga della liquidità e il denaro sia disponibile.

La soglia dei 10.000 euro e i controlli antiriciclaggio

La segnalazione all’Unità di Informazione Finanziaria

Quando i prelievi cumulativi dal tuo conto raggiungono o superano i 10.000 euro nell’arco di 30 giorni, la banca ha l’obbligo di segnalare l’operazione all’UIF, l’ente preposto ai controlli per il contrasto del riciclaggio di denaro. Non si tratta di un blocco al prelievo stesso: puoi comunque prelevare, ma l’operazione finisce sotto osservazione. La segnalazione non implica automaticamente un problema, tuttavia la banca potrebbe chiederti il motivo dell’operazione per motivi di compliance normativa.

Come evitare fraintendimenti

La distinzione tra libertà di prelievo e limiti al contante è cruciale: puoi prelevare quanto necessario dal tuo conto (nei limiti della carta), ma quello che non puoi fare è utilizzare denaro contante per pagamenti superiori ai 5.000 euro. Se prelevi 10.000 euro e li usi per acquisti legittimi tracciati, il sistema funziona correttamente. Il rischio sorge quando i prelievi appaiono incoerenti con il tuo profilo (ad esempio, un pensionato che improvvisamente preleva cifre importanti più volte settimanali), poiché questo potrebbe attirare verifiche più approfondite.

Il limite ai pagamenti contanti

Tetto massimo per le transazioni

Dal 1° gennaio 2023, il limite per l’utilizzo di denaro contante è fissato a 5.000 euro per transazione. Questa misura rimane confermata anche per il 2025 e non può essere superata, neanche frazionando l’operazione in più pagamenti. Se desideri acquistare un bene o servizio oltre questa soglia, sei obbligato a usare mezzi di pagamento tracciabili come bonifico, carta di credito o di debito. Questa regola è pensata per contrastare l’evasione fiscale e il riciclaggio.

Regole specifiche per imprenditori e lavoratori autonomi

Soglie inferiori per attività commerciali

Se sei titolare di un’impresa o eserciti attività commerciali, i controlli scattano con prelievi superiori a 1.000 euro al giorno o 5.000 euro mensili. Le soglie sono più basse rispetto ai clienti privati, riflettendo una maggiore attenzione normativa verso i flussi finanziari delle imprese. Anche in questo caso, il prelievo non è bloccato, ma soggetto a verifiche da parte dell’Agenzia delle Entrate se risulta anomalo rispetto alle abitudini di gestione del denaro della tua attività.

Come operare senza attirare controlli

Pratiche consigliate e trasparenza

Le tre strategie principali per evitare fraintendimenti sono semplici: non artificializzare né frazionare i prelievi, documentare sempre il motivo e l’uso del denaro prelevato, comunicare in anticipo con la banca se hai esigenze fuori dall’ordinario. Se prevedi di prelevare somme importanti, un avviso preventivo al tuo istituto bancario riduce il rischio di sorprese. Mantieni coerenza tra il tuo profilo e le operazioni che effettui: questo è il criterio principale su cui si basano le valutazioni di anomalia del sistema antiriciclaggio.